背景

企业在日常生产经营过程中,经常会遇到当期产品不能完全生产,只能部分入库的情况。

为了合理反映产品成本,月末需要将未用完的直接材料退料,待下月初再领料用于产品的继

续生产,此种业务即为我们通常意义下的期末假退料业务。

功能介绍

针对领料过多,本期产品没有完全入库的情况,企业需要根据实际情况对部分领料进行

生产假退料以避免本期成本过多。金蝶KIS专业版V10.0新增了生产管理模块,针对本期领料

过多情况,企业需要根据入库产成品数量和领料情况确定退料数量,开具红字生产领料单。

案例

金华电子有限公司使用金蝶KIS 专业版V10.0,2009 年6 月发生下列业务:

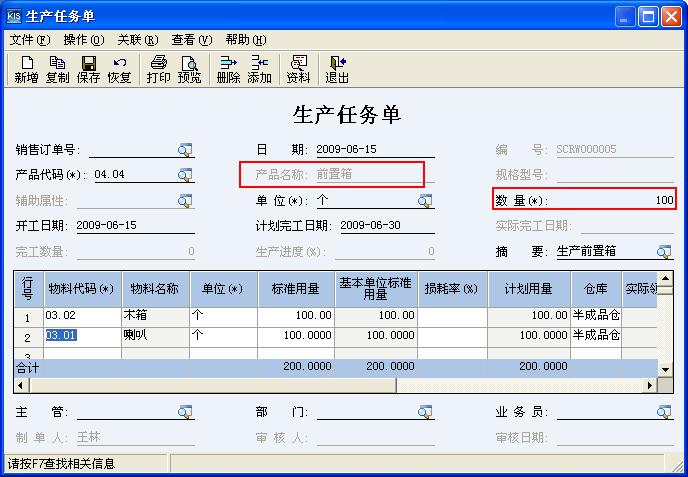

1.6 月15 日开始生产前置箱100 个、环绕箱200 个,生产1 个前置箱或环绕箱需耗用

直接材料木箱和喇叭各1 个,耗用辅助材料钉子和橡胶水各1 千克(辅助材料通过仓存管理

直接领料)。预计完工时间为6 月30 日;

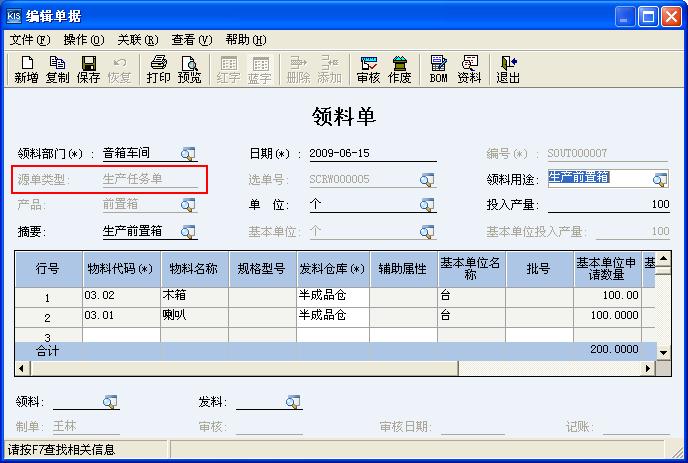

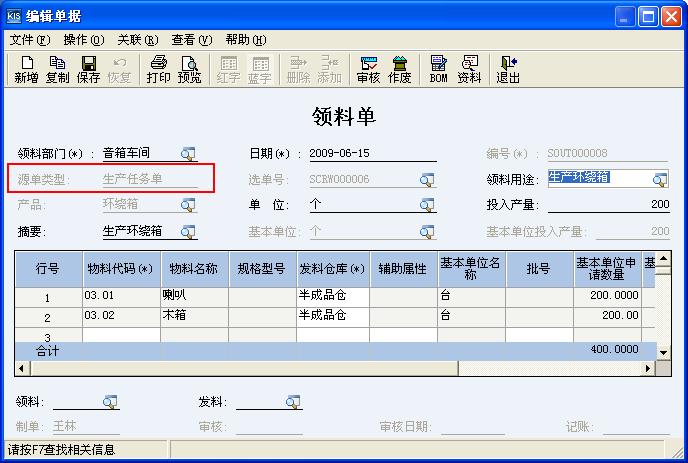

2.6 月15 日音箱车间领用木箱300 个,喇叭300 个,耗材钉子300 千克(批号02),橡

胶水300 千克;

3. 6 月30 日前置箱完工入库,环绕箱完工入库100 个,期末在产品100 个,约当完工

系数80%,为了合理反映产品成本,进行期末假退料,将木箱和喇叭各退回仓库20 个,下

月初再重新录入领料单领料;

4.6 月30 日经计算归集生产前置箱或环绕箱需分摊的其他费用有:直接人工3200 元,

辅助材料4000 元,折旧费用650 元,水电费用700 元,相关费用按产品数量分摊。

一、期末假退料日常业务处理

1.金华电子有限公司6 月15 日开始生产前置箱100 个、环绕箱200 个,生产1 个前置

箱或环绕箱需耗用直接材料木箱和喇叭各1 个,耗用辅助材料钉子和橡胶水各1 千克(辅助

材料通过仓存管理直接领料)。预计完工时间为6 月30 日。

单击【生产管理】→【生产任务单】,在【生产任务单】中分别录入前置箱和环绕箱的

生产任务单,由主要材料木箱和喇叭组成。如图1-01、1-02 所示:

图1-01 新增前置箱生产任务单

图1-02 新增环绕箱生产任务单

2.6月15日音箱车间领用木箱300个,喇叭300个,耗材钉子300千克(批号02),橡胶水300千克。根据案例资料,通过关联生产任务单生成【领料单】领用直接材料。如图1-03、1-04所示:

图1-03前置箱领料单

图1-04环绕箱领料单

音箱车间领用耗材钉子和橡胶水(辅助材料通过仓存管理直接领料),直接单击【仓存管理】→【生产领料】,根据案例资料录入【领料单】。如图1-05所示:

图1-05 耗材领料单

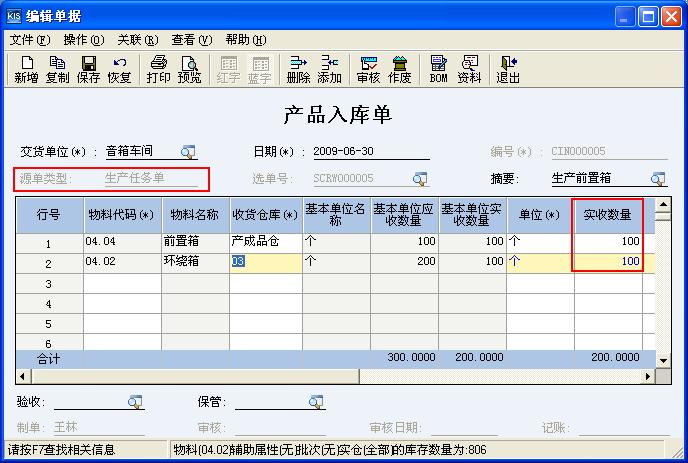

3.6月30日产品完工,将100个环绕箱和100个前置箱入产成品仓。

根据案例资料,单击【生产管理】→【产品入库】。根据案例资料,关联生产任务单录入【产品入库单】。如图1-06所示:

图1-06 产品入库单

4.因环绕箱本月只完工100个,月末在产品100个,约当完工系数80%。为了合理反映产品成本,进行期末假退料,将木箱和喇叭退回仓库20个。下月初重新录入领料单领料。

首先在【生产管理】→【在产品录入】录入前置箱和环绕箱的【期末在产品实际数量】,经过核算环绕箱的约当系数为0.8。如图1-07所示:

图1-07 在产品产量录入

进行期末假退料,将木箱和喇叭各退回仓库20个,红字领料单需关联原蓝字领料单生成。如图1-08所示:

图1-08 生产退料

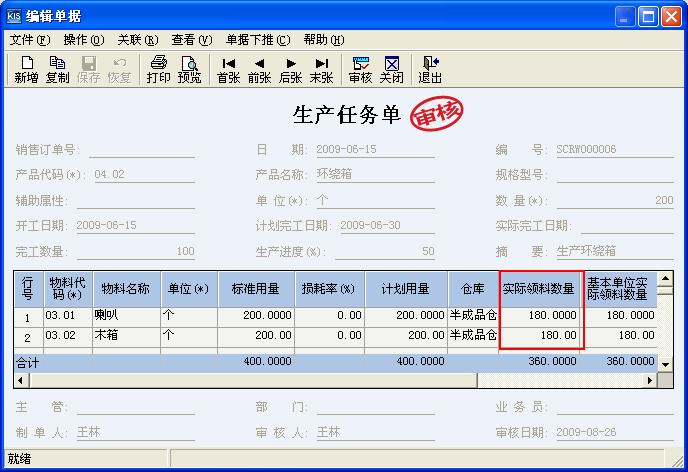

红字领料单保存审核后,退货数量将反写生产任务单的【实际领料数量】。如图1-09所示:

图1-09 反写生产任务单

下期初重新领料,直接开具领料单关联原生产任务单生成,选择源单后自动带出未领料的数量20个。如图1-10所示:

图1-10 期初领料

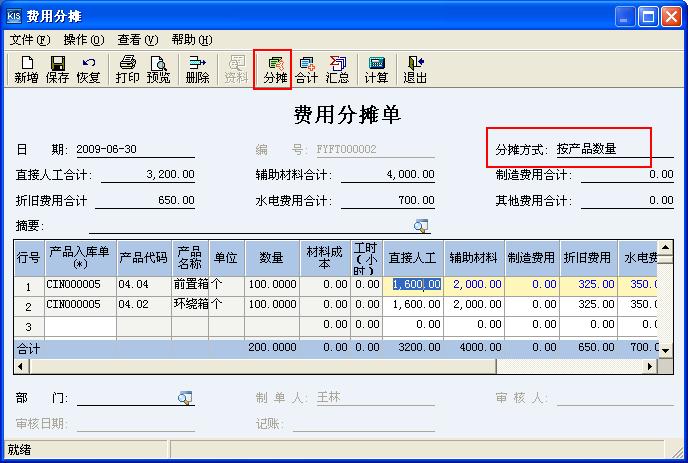

5.上述步骤完成后需要归集生产时耗费的其他费用,经计算归集生产前置箱和环绕箱需分摊的其他费用有:直接人工3200元,辅助材料4000元,折旧费用650元,水电费用700元。相关费用按产品数量分摊。

根据案例资料,单击【生产管理】→【费用分摊】,录入费用分摊单。如图1-11所示:

图1-11 费用分摊

二、期末假退料业务成本核算

1.期末假退料业务完成后,需要进行生产核算来核算领料出库成本和产品入库成本。

单击【生产管理】→【生产成本核算】,系统先进行生产领料出库核算,核算成功后系统会给予对应提示,单击【继续】,进行产品入库成本核算,核算完成单击【完成】按钮即可。如图2-01、2-02所示:

图2-01 核算生产领料出库成本

图2-02 核算产品入库成本

2.核算完产品入库成本后,可以通过产品成本明细表查询期末产品的成本构成情况。如图2-03所示:

图2-03 查看产品成本构成情况

如上图所示,产品环绕箱的成本单价=(生产耗费的直接材料+辅助材料+直接人工+折旧费+水电费)/入库数量=140,215.00/100=1,402.15元。

产品前置箱的成本单价=(生产耗费的直接材料+辅助材料+直接人工+折旧费+水电费)/入库数量=140,215.00/100=1,402.15元。

3.如果本期未将未生产的原材料进行退料,将会增加产品环绕箱的成本,假设日常业务流程中步骤4不存在,金华电子有限公司未制作20个木箱和喇叭的红字领料单,产品成本如图2-04所示:

图2-04 查看产品成本构成情况

如上图,产品环绕箱的成本价为1,553.19,与进行假退料的产品成本1402.15对比多出151.04元,经检查差额是由于直接材料造成的差额(未退料时直接材料为151,044.44,退料时直接材料为135,940)

总结

本文主要阐述了在产成品部分入库后,为反映实际成本期末将多领料的物料进行假退料,下期再重新领用的业务处理流程及对产品成本的影响。

1.产成品部分入库后,需要维护期末在产品的实际数量和约当系数;

2.进行期末假退料,将红字领料单保存审核后,退货数量将反写生产任务单的【实际领料数量】;

3.期末假退料可以降低直接材料在产成品中的成本金额,从而使产品成本趋于合理。在应用过程中,请结合业务的实际情况参照处理。